DIARIO DEL HUILA, ECONOMÍA

Por: Rolando Monje Gómez

Las entidades que financian vivienda en el país presentaron un saldo de capital total de la cartera hipotecaria, en el trimestre octubre-diciembre de 2020, equivalente a $93.032 miles de millones; lo que representó un incremento de 1,9% en comparación con el trimestre anterior y un incremento de 5,2% en comparación con el mismo periodo del año anterior. Aunque el número de créditos presentó una tendencia al alza, el número de créditos en mora no se quedó atrás.

El saldo de cartera hipotecaria para el cuarto trimestre estuvo conformado por el 77,5% de cartera de créditos de vivienda y el 22,5% de saldo de leasing habitacional.

En el trimestre el saldo de capital total se concentró principalmente en Bogotá D.C., con un valor de $27.020.313 millones y una participación de 37,5%; seguido por Antioquia con $9.335.147 millones y una participación de 12,9% y Valle del Cauca con $6.440.473 millones y una participación de 8,9%, el departamento del Huila con $1.674. 676 millones, con una participación del 1,8%.

Las entidades que financian vivienda presentaron un saldo equivalente a $72.137 miles de millones; lo que representó un incremento de 3,4% en comparación con el tercer trimestre de 2020.

De la misma forma como los créditos hipotecarios se incrementaron, las cuotas atrasadas también se hicieron presentes.

En el trimestre octubre-diciembre de 2020, el saldo de capital total de la cartera hipotecaria de vivienda registró una variación de 6,0% respecto al mismo trimestre del 2019, cuando el saldo de capital fue de $68.047 miles de millones con una variación anual de 9,0%.

Por tipos de vivienda, el saldo de capital total correspondiente a la financiación de vivienda tipo VIS fue de $23.253 miles de millones y registró un incremento trimestral de 2,7%. De este saldo de capital $2.087 miles de millones pertenecen a la vivienda de interés prioritario, registrando una variación negativa de 4,4%. Para vivienda tipo No VIS en el trimestre fue $48.883 miles de millones y presentó una variación trimestral de 3,7% frente al trimestre julio-septiembre de 2020, cuando fue de $47.136 miles de millones.

Durante el cuarto trimestre, el saldo de capital total en la vivienda tipo VIS registró una variación anual de 24,2% y el saldo de capital de la vivienda NO VIS presentó una variación anual negativa de 0,9%.

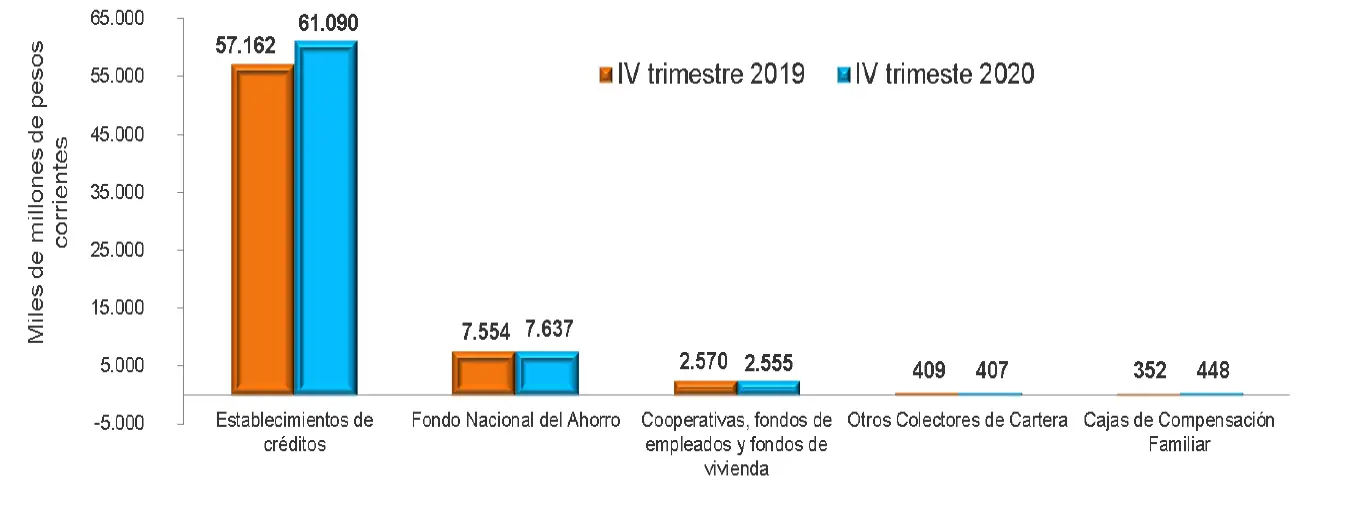

De acuerdo con las entidades financiadoras de vivienda, la distribución del saldo de capital total fue de 84,7% correspondiente a Establecimientos de Créditos, 10,6% al Fondo Nacional del Ahorro, el 3,5% a Cooperativas, Fondos de Empleados y Fondos de Vivienda, el 0,6% para Otros Colectores de Cartera y Cajas de Compensación Familiar 0,6%.

Al comparar la cartera hipotecaria del trimestre octubre-diciembre de 2020, con el mismo trimestre de 2019, se observan las siguientes variaciones para el saldo de capital total, las Cajas de Compensación Familiar 27,1% con $448 miles de millones, los Establecimientos de Crédito 6,9% con $61.090 miles de millones, el Fondo Nacional del Ahorro 1,1% con $7.637 miles de millones, Otros Colectores de Cartera tuvieron una variación negativa de 0,5% con $407 miles de millones y por último las Cooperativas, Fondos de Empleados y Fondos de Vivienda -0,6% con $2.555 miles de millones.

Saldo de capital total por entidades financiadoras de vivienda.

Cartera vigente y vencida

La cartera vigente sumó $68.444 miles de millones de pesos, equivalente a 94,9% del total y el saldo de capital vencido sumó $3.693 millones (5,1%).

Por unidad de valor el 79,9% ($57.667 miles de millones) del saldo de capital total se encontraba financiado en pesos y el restante 20,1% ($14.469 miles de millones) en UVR.

En el trimestre octubre-diciembre de 2020, el saldo de capital total correspondiente a la cartera vigente registró un crecimiento de 5,4%. Por otro lado, la cartera vencida obtuvo una variación de 19,8%

Las entidades que financian vivienda en el país cerraron con un capital de $1.424 miles de millones en mora de una o más cuotas, lo que representó una disminución de 1,6% en comparación con el trimestre inmediatamente anterior, julio-septiembre de 2020

El capital de una o más cuotas vencidas correspondiente a VIS fue de $397 miles de millones en el trimestre octubre-diciembre de 2020, y registró una variación trimestral de 0,2%. De este capital vencido $58 miles de millones correspondieron al tipo de vivienda VIP, registrando una variación de -1,4% respecto al trimestre anterior, julio-septiembre de 2020.

El capital de una o más cuotas vencidas para No VIS fue de $1.027 miles de millones en el cuarto trimestre de 2020, lo que significó una disminución de 2,2% frente al tercer trimestre de 2020.

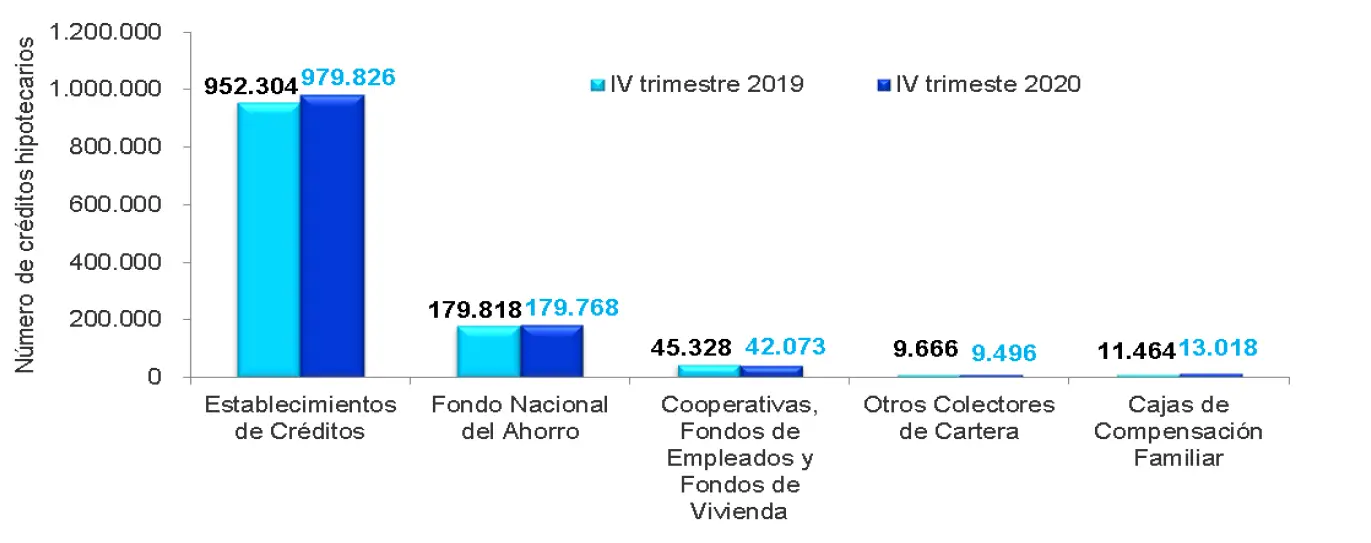

Número de créditos por entidades financiadoras de vivienda.

En el período de análisis, la distribución del capital de una o más cuotas vencidas entre las entidades que financian vivienda en el país fue: 57,3% Establecimientos de Crédito; 28,2% Otros Colectores de Cartera; 12,0% Fondo Nacional del Ahorro; 2,2% Cooperativas, Fondos de Empleados y Fondos de Vivienda; y 0,2% Cajas de Compensación Familiar

El capital de una o más cuotas vencidas se concentró principalmente en Bogotá D.C. con $477.925 millones y una participación de 33,6%. Le siguen los departamentos de Valle del Cauca con $139.675 millones y una participación de 9,8% y Antioquia con $90.936 millones y una participación de 6,4%, el Huila concentro el 2,5%, con un valor de $35.600 millones.

Capital según cuotas en mora

Al comparar el trimestre octubre-diciembre de 2020, con el tercer trimestre del 2020, las categorías de cuotas en mora presentaron las siguientes variaciones, entre 7 y 12 cuotas en mora -43,6% con $76.441 millones, más de 12 cuotas en mora 1,8% con $1.246.326 millones, entre 1 y 2 cuotas en mora 7,4% con $60.887 millones, entre 5 y 6 cuotas en mora 26,6% con $18.183 millones y entre 3 y 4 cuotas en mora 36,5% con $21.819 millones

En el trimestre analizado, el 58,5% ($832.519 millones) del capital de una o más cuotas vencidas correspondió a financiación realizada en pesos y el restante 41,5% ($591.137 millones) se realizó en UVR.

En el cuarto trimestre de 2020, octubre-diciembre, el capital de una o más cuotas vencidas, registró un crecimiento de 7,0% respecto al mismo trimestre de 2019.

Distribución porcentual del saldo de capital total por departamentos y Bogotá.

En el trimestre octubre-diciembre de 2020, el capital de una o más cuotas vencidas correspondiente a la vivienda VIS presentó un crecimiento anual de 6,4% y la vivienda No VIS registró variación de 7,3% frente al mismo trimestre de 2019.

En el período de referencia, octubre-diciembre de 2020, las entidades financieras que registraron un aumento en el capital de una o más cuotas vencidas en comparación con el mismo trimestre de 2019, fueron: los Establecimientos de créditos 10,2% con $816 miles de millones, las Cajas de compensación familiar con 14,1% y $3 miles de millones, el Fondo Nacional del Ahorro 13,2% con $170 miles de millones; por el contrario las entidades financiadoras que registraron variaciones negativas fueron: Otros colectores de cartera con 0,4% y $402 miles de millones y las Cooperativas, Fondos de Empleados y Fondos de Vivienda con 1,8% y $32 miles de millones

Al comparar el trimestre octubre-diciembre de 2020, con el mismo trimestre de 2019, se observan las siguientes variaciones, entre 5 y 6 cuotas en mora 21,3%, más de 12 cuotas en mora 12,1%, entre 1 y 2 cuotas en mora -4,6%, entre 3 y 4 cuotas en mora -4,9% y entre 7 y 12 cuotas en mora -34,3%

En el trimestre octubre-diciembre de 2020, la cartera de créditos de vivienda registró 1.224.181 créditos, lo que representó una variación de 1,0% frente al trimestre inmediatamente anterior.

Distribución porcentual del capital vencido por departamentos y Bogotá.

Número de créditos

En el trimestre octubre-diciembre de 2020, el sistema de financiación de vivienda contó con 1.147.215 créditos hipotecarios correspondientes a cartera vigente (93,7%) y 76.966 créditos hipotecarios clasificados como cartera vencida (6,3%).

En el trimestre octubre-diciembre de 2020, del número de créditos que conformaron la cartera hipotecaria de vivienda, el 72,7% (890.289) correspondieron a financiación en pesos y el restante 27,3% (333.892) a financiación en UVR.

La cartera de vivienda estuvo conformada por 703.082 créditos con destino a vivienda tipo VIS, registrando una variación de 1,1% en comparación con el tercer trimestre de 2020, de este número de créditos, 118.838 fueron para el segmento VIP, lo que representó una variación negativa de 4,4%. El número de créditos con destino a vivienda diferente de interés social fue 521.099, lo que representó una variación de 0,8%

De acuerdo con la composición del número de créditos de vivienda en el trimestre octubre-diciembre de 2020, el 80,0% correspondió a los Establecimientos de Crédito, 14,7% al Fondo Nacional del Ahorro, 3,4% a las Cooperativas, Fondos de Empleados y Fondos de Vivienda, 1,1% a las Cajas de Compensación Familiar y 0,8% a Otros Colectores de Cartera.

En el período de referencia, octubre-diciembre de 2020, el número de créditos hipotecarios presentó por entidades financiadoras las siguientes variaciones: las Cajas de Compensación Familiar 13,6% con 13.018 créditos hipotecarios, Establecimientos de Crédito 2,9% con 979.826 créditos hipotecarios y el Fondo Nacional del Ahorro 0,0% con 179.768 créditos hipotecarios. Por el contrario, Otros Colectores de Cartera presentaron una variación negativa de 1,8% con 9.496 créditos hipotecarios y las Cooperativas, Fondos de Empleados y Fondos de Vivienda disminuyeron 7,2% con 42.073 créditos hipotecarios frente al mismo trimestre de 2019.

El número de créditos hipotecarios se centralizó principalmente en Bogotá D.C., con 411.700 créditos y una participación de 33,6%, seguido por Valle del Cauca con 139.186 créditos y una participación de 11,4% y Antioquia con 133.995 créditos y una participación de 10,9%. Huila con 20.650 créditos y una participación del 1,8%.

En el cuarto trimestre de 2020, el número de créditos de vivienda presentó una variación de 2,1% en comparación con el mismo trimestre de 2019. En el trimestre octubre-diciembre de 2020, el número de créditos para la vivienda VIS presentó un incremento de 12,4%; la vivienda No VIS registró una variación negativa de 9,1% frente al mismo trimestre de 2019

El número de créditos en cartera vigente y en cartera vencida, presentaron variaciones de 1,4% y 14,4% respectivamente frente al mismo trimestre de 2019.

Número de créditos por departamentos y Bogotá, D. C.