Por cada $100 pesos invertidos cinco años atrás, hoy corresponden en el fondo de mayor riesgo a $160,6; en el fondo moderado a $163,2, en el fondo de retiro programado a $148,8 y en el conservador a $145. Hace dos años la rentabilidad nominal se ubicó en 5,92%, mientras que en el periodo actual la cifra fue de 22,77%, lo que representa un incremento de 16,85%.

Los rendimientos generados a los afiliados por parte de las administradoras de sus fondos de pensión, llegaron a $10,34 billones, entre enero y junio, mientras que en los últimos cinco años fueron de $88,4 billones.

De esta forma se cerró el segundo trimestre del año, con un mes de junio muy positivo, marcado por factores ‘agridulces’ en los mercados locales, pero que al cierre del semestre dejó nuevamente al ahorro de los trabajadores afiliados en un máximo histórico: $331,4 billones, y con excelentes rendimientos. Solo en junio llegaron a $5,4 billones, según reporte de Asofondos.

El reporte muestra que para el primer semestre del año los rendimientos llegaron a $10,3 billones; en los últimos cinco años a $88,4 billones, y desde 2011 con la operación de los multifondos (mecanismo bajo el que se efectúan inversiones según el perfil de los afiliados), las ganancias de los trabajadores alcanzaron los $160,5 billones.

Según Asofondos, es importante que, para una mayor comprensión de su ahorro, los trabajadores detallen en sus extractos esas ventanas de tiempo más amplias, y no se queden en el dato del mes, del trimestre e incluso del año, puesto que el ahorro pensional es de largo plazo.

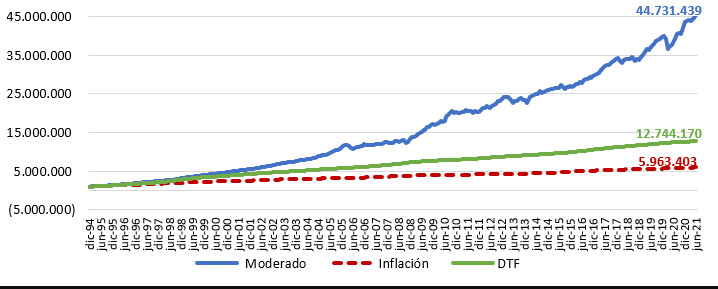

Quien tiene su fondo de pensiones desde 1995, por ejemplo, verá que cerca de tres partes de su saldo corresponden a las ganancias que les ha generado su administradora del fondo, mientras que el cuarto restante hace parte de los aportes que ha hecho a lo largo de su vida laboral.

Es así como por cada $100 pesos invertidos cinco años atrás, hoy corresponden en el fondo de mayor riesgo a $160,6; en el fondo moderado a $163,2, en el fondo de retiro programado a $148,8 y en el conservador a $145, evidenciando las importantes valorizaciones.

Diversificación en las inversiones

La economía global mostró un entorno mucho más favorable para las inversiones que hacen las AFP tras la continuidad de las campañas de vacunación y mayor reactivación de la demanda, pese a registrarse un resurgimiento de casos por la variante Delta en el mundo y que en el segundo trimestre, el desempeño del país se afectó por cuenta de los paros, los bloqueos viales, la rebaja de su deuda soberana por parte de dos calificadoras de riesgos, y la incertidumbre en el panorama fiscal.

Al cierre de junio, a través de diversidad de activos en el exterior, a su excelente rentabilidad permitió mitigar las desvaloraciones de coyuntura que se dieron en el país. Aunque la renta fija se ha visto afectada en los últimos meses se ha visto también una recuperación del apetito de los inversionistas en la deuda pública de largo plazo lo que se ha traducido en una menor volatilidad ante oportunidades de valorización.

Rentabilidad

Según cifras de pensiones obligatorias de la Superintendencia Financiera de Colombia (SFC), en junio de 2019, año antes de la pandemia, la rentabilidad nominal promedio del fondo moderado fue 8,48%, mientras que en el mismo mes de 2021 el dato fue 19,48%, lo que representa un aumento de 11%.

En el caso del fondo de mayor riesgo, hace dos años la rentabilidad nominal se ubicó en 5,92%, mientras que en el periodo actual la cifra fue de 22,77%, lo que representa un incremento de 16,85%.

El aumento en el portafolio de retiro programado fue menor, en 2019, la rentabilidad nominal se ubicó en 9,01% mientras que este año se ubicó en 9,66%, con un crecimiento de 0,65%.

El único fondo que no presentó una variación positiva fue el conservador, que pasó de tener una rentabilidad nominal de 8,37% en 2019 a 7,72%, con un decrecimiento de 0,65%.

Las administradoras lograron tener sus inversiones bajo control pese a los retos financieros del país. Como sabemos, el pasado 19 de mayo la agencia calificadora de riesgo S&P anunció que retiraba el grado de inversión a Colombia, lo que causó volatilidad en los activos financieros locales en muy corto plazo, pero que así mismo, era algo que el mercado ya venía incorporando en los precios con anterioridad. Incluso, desde esa fecha a hoy, la curva de rendimientos de TES (principalmente los de largo plazo) ha tenido un comportamiento favorable (valorización).

Las AFP tienen un desempeño muy reñido en cuanto a rendimientos. En el fondo conservador, lideraron en junio Porvenir (7,83% en rentabilidad nominal) y Skandia (7,81%); en el moderado y de mayor riesgo lideraron Protección (20,17% y 23,69%, respectivamente) y Porvenir (19,85%; 22,95%); y en el de retiro programado, Colfondos (9,97%) y Skandia (9,67%).

De los fondos de pensiones hacen parte más de 17,3 millones de afiliados; los jóvenes prefieren a los fondos, puesto que ocho de cada 10 afiliados tienen menos de 45 años; y los fondos de pensiones están mayoritariamente en manos de afiliados de menores ingresos porque ocho de cada 10 afiliados cotizan entre uno y dos salarios mínimos legales.

Millón de pesos invertido desde 1994.