DIARIO DEL HUILA, ECONOMÍA

Por Rolando Monje

El Covid-19 se ha encargado de dejar a millones de colombianos sin trabajo, así como ha afectado el ingreso de muchos más, por lo que no todos los colombianos cuentan con la alternativa de ahorrar, y quienes lo pueden hacer están utilizando sus ahorros para sobrevivir.

Los datos en bruto de desempleo son alarmantes. Excluyendo 2020, el nivel más alto de desempleo en los últimos diez años fue 13,6 por ciento (en enero de 2011), mientras que la cifra más alta del siglo fue 17,9 por ciento (enero de 2002). La tasa registrada en mayo fue de 21,4 por ciento.

Este es el planteamiento del informe ‘Ahorro en los hogares colombianos, un lujo que no todos pueden darse’, publicado en 2020 por el Observatorio Fiscal de la Universidad Pontificia Javeriana.

La presencia de un adulto mayor dentro del círculo familiar aporta a una mejor planificación del ahorro.

La incógnita es, ¿podría la pandemia, con los cambios y consecuencias que ha traído, modificar tanto los propósitos como las prácticas y cifras de ahorro entre los colombianos? Hay indicios que sugieren que podría suceder.

A septiembre de 2020, el país sumó 7.114.835 nuevas cuentas de depósito de ahorros para un total de 78.321.501 cuentas, por un valor de 232,4 billones de pesos, conforme informó Asobancaria. Según Banca de Oportunidades la bancarización en Colombia se disparó hasta el 85,9% del total de la población adulta, es decir, 31 millones de ciudadanos, y superó la meta establecida dos años antes de lo previsto. Esto es un reflejo del interés de las personas por proteger sus recursos ante el temor de que la crisis económica por la pandemia afecte sus ingresos.

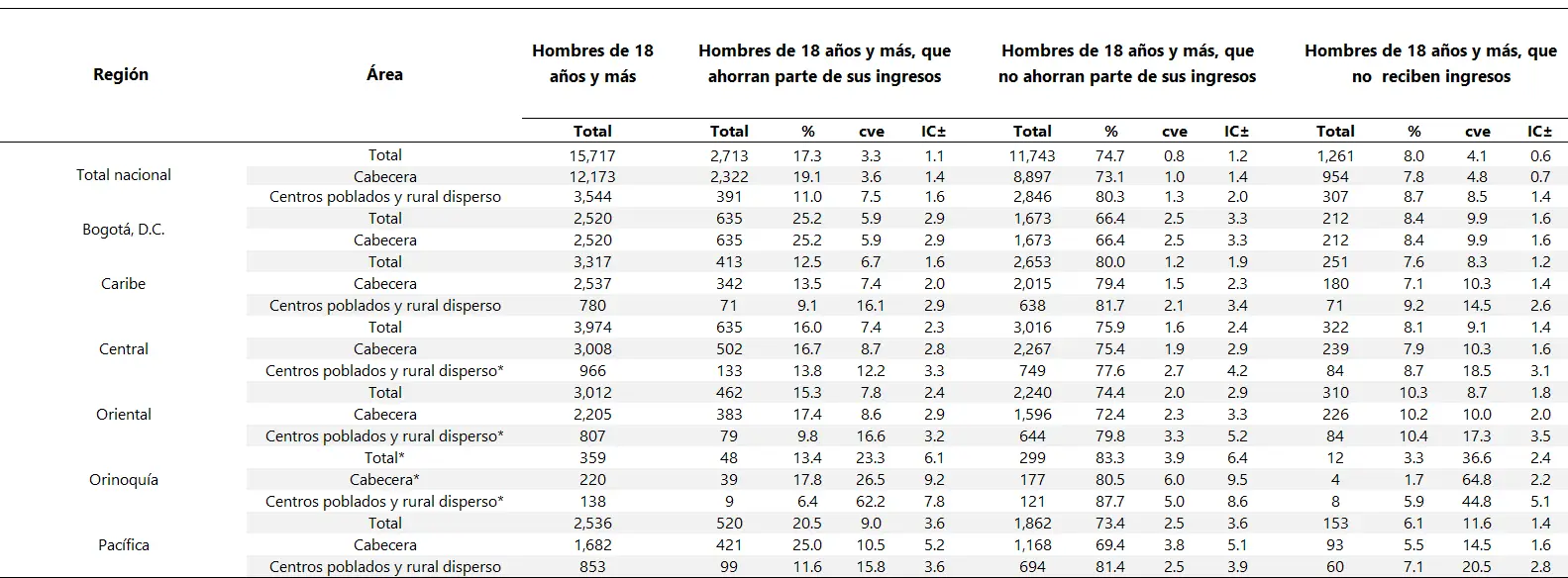

Hombres de 18 años o más que ahorran o no parte de sus ingresos.

Ahora bien, los datos de Asobancaria muestran incrementos en los depósitos y las cuentas de ahorro contrastan con la Encuesta Pulso Social, hecha en noviembre, en 23 ciudades por el Dane, en la cual el 69,5 % de los consultados respondió que en la actualidad no tenía posibilidades de ahorrar alguna parte de sus ingresos –otro 19,3 % dijo no tener ingresos–, y solo el 11,2 % dijo sí tener la intención de hacerlo.

De acuerdo con los reportes de Asobancaria, en los primeros nueve meses de 2020 los depósitos de ahorro en Colombia crecieron en 36 billones de pesos.

Las cifras que arroja esta encuesta anual hallan relación con lo que muestran por otros estudios al respecto, como el de Kantar en 2019, según el cual el 23% de los colombianos ahorran para tener reservas para el futuro, siendo la motivación más común junto con la compra de vivienda (también 23%).

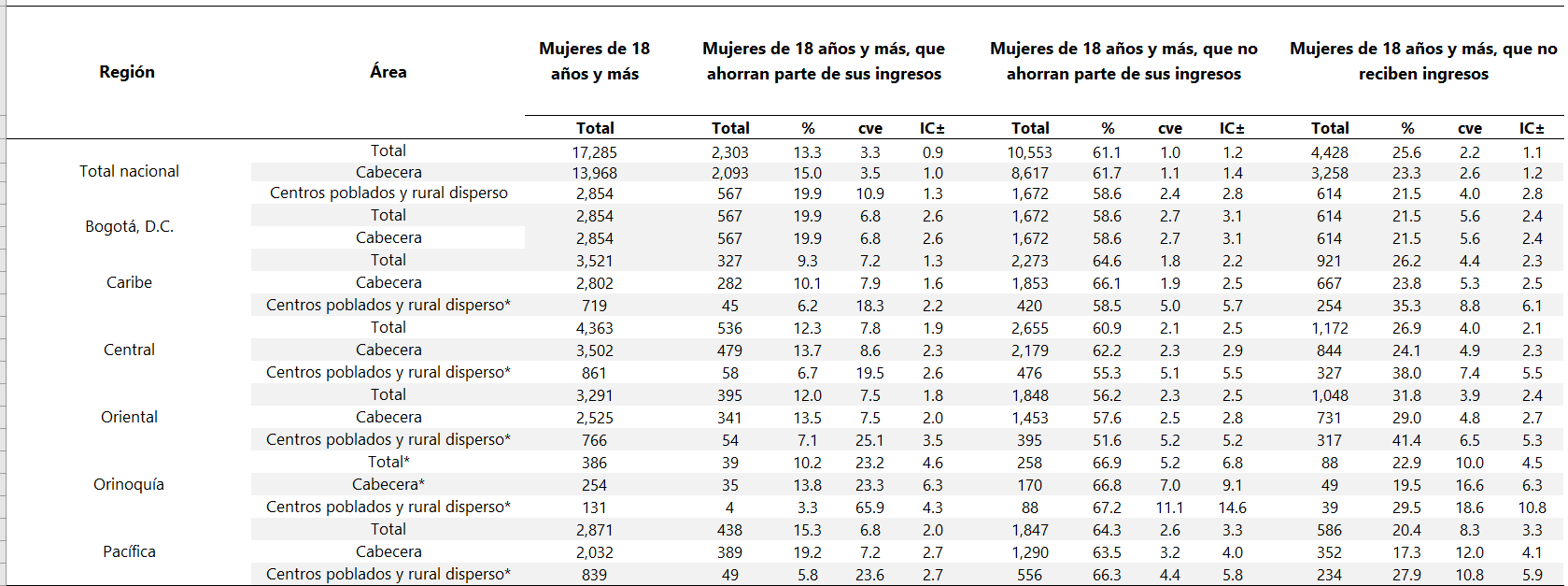

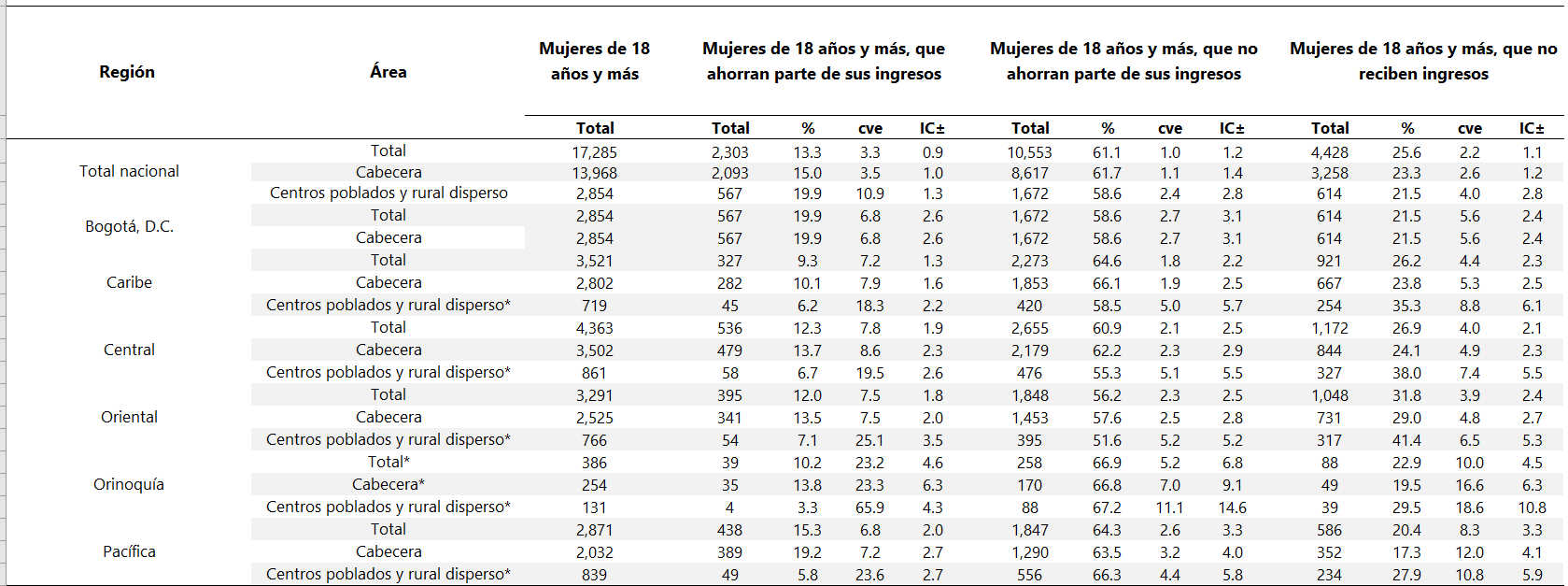

Mujeres de 18 años o más que ahorran o no parte de sus ingresos.

De 33 millones de colombianos mayores de 18 años, el 15,2 % aseguró que ahorra, frente a un 67,6 % que dijo no hacerlo y un 17,2 % que respondió no recibir ingresos, según la Encuesta Longitudinal 2019 del Dane publicada el pasado 29 de diciembre de 2020.

Entre quienes ahorran, por amplio margen (52,4%), el propósito predominante es pensar en el futuro y la vejez, seguido por la inversión en la educación de los hijos y la propia (25,3%), emergencias (20,7%), mientras que la compra de activos o invertir en un negocio figuran rezagados entre la lista de motivos.

Según la encuesta del Dane, en la región Central, donde se ubica el departamento del Huila, el 16,7% de los hombres mayores de 18 años ahorran parte de sus ingresos, el 75,4% no ahorran parte de sus ingresos y el 7,9 no lo hacen porque no reciben ingresos.

Por su parte el nivel de ahorro de las mujeres mayores de 18 años, en la zona en la que se ubica al Huila, es menor, pues solo el 13,7% ahorran parte de sus ingresos y el 62,2% no lo hacen. El 24,1% no lo hacen porque no tienen ingresos.

En general las personas de la zona Centro, el 15,1% ahorra, el 68,3% no lo hace y el 16,6 no lo hacen porque no tienen ingresos.

El problema es cuando el deseo de ahorrar se hace por fuerza mayor y no acorde a un evento planificado, y ocurre en masa y de forma simultánea, lo cual genera un efecto adverso que puede tener consecuencias críticas desde el punto de vista macroeconómico.

Tal fenómeno responde en buena medida a la coyuntura de la pandemia (restricciones de movilidad, entrega de subsidios y temor ante la crisis). La Banca de Oportunidades recalca que “el acceso a productos financieros es la puerta de entrada para la educación financiera y con esta facilitar la construcción de proyectos de vida para las familias a mediano y largo plazo y cerrar brechas por falta de acceso a programas y servicios necesarios para planear a futuro”.

Estrategias prácticas

Hay un amplio frente por conquistar para lograr una cultura del ahorro más robusta en el país. A la pregunta, ¿Cuáles son sus propósitos para ahorrar este año? El 95% de quienes respondieron cerraron de tajo la posibilidad de ahorrar argumentando, en mayor medida, el aumento del mínimo considerado insuficiente para solventar los gastos y también las secuelas en la economía familiar que ha dejado la pandemia.

Efectivamente, según el informe del Observatorio Fiscal de la Universidad Javeriana, el 55% de los encuestados en el país no tiene capacidad de ahorro y el 50% de los hogares que sí pueden hacerlo tardan hasta 16 meses para recoger lo equivalente para solventar un mes de gastos.

No obstante, expertos señalan que una buena porción de colombianos que cree imposible o inviable realizar ahorro podría lograrlo siguiendo algunas estrategias prácticas. Incluso entre quienes tienen el hábito podría mejorar y elevar sus propósitos. Por ejemplo, en el estudio reseñado anteriormente de Kantar, se refleja que el 12% de los colombianos que ahorran no tienen claro con qué objetivo lo hacen.

Identificar los ingresos

Es fundamental contemplar los gastos en periodos de 3 y 6 meses para identificar los ingresos consolidados que cubren hasta los gastos estacionales que se tienen durante el año. Estos son, por ejemplo, la temporada escolar y matrículas, época de declaración de renta, etc. De esta forma se puede garantizar salud financiera al tener un indicador clave en las finanzas que es el flujo de caja. Más que porcentajes teóricos para destinar al ahorro, la principal estrategia es establecer razones y metas claras, visualizarse a dónde se quiere llegar.

El 10 % de los hogares en Colombia puede ahorrar para un mes en 0,78 meses (unos 23,4 días). Estos hogares ganan mucho más dinero del que gastan.

El 20 % de los hogares colombianos puede ahorrar para un mes de gastos en 1,34 meses o menos; 30 % puede hacerlo en 2,25 meses o menos; 40 % en 4,29 meses o menos; y 50 % en 16 meses o menos.

Menos del 55 % de los hogares en Colombia puede ahorrar algún dinero. Para hogares con al menos un hijo y hogares en los que la cabeza de hogar es una mujer, ahorrar es sustancialmente más difícil.

Los hogares en los que alguien, pero no todos, es adulto mayor son atípicos. Estos parecen ahorrar mucho más; mientras que solo el 54 % de los hogares colombianos como un todo pueden ahorrar, el 63 % de los hogares con adultos mayores puede hacerlo.

Una de las hipótesis que entrega el Observatorio Fiscal de la Universidad Javeriana es que en los hogares que cuentan con la presencia de adultos mayores estos imparten consejos financieros a los más jóvenes.

En un corto y mediano plazo el efecto de la pandemia hará incrementar el ahorro orientado hacia solventar una eventual crisis y aumentará el porcentaje de quienes no tienen posibilidad de hacerlo.

Es fundamental tener cada vez mayor consciencia de que además de emplear el ahorro en gastos y para reducir el gasto de endeudamiento, como suelen hacer los colombianos, se puede con estos generar ingresos adicionales y empezar a migrar de un enfoque de solución de problemas a una perspectiva de generación de riqueza.

Lo que los datos dejan en claro, indica el informe, es que una enorme fracción de los hogares colombianos no tiene la capacidad de ahorrar.