DIARIO DEL HUILA, ECONOMÍA

Por: Rolando Monje Gómez

Las mujeres son responsables del 57.8% del total de operaciones, comparado con el 42.2% que generan los hombres, durante el último año, donde se realizaron transacciones cercanas a los 200 billones de pesos, según evidenció un estudio reciente, donde se analizaron cerca de 30 millones de operaciones crediticias en 2020, que revela, igualmente, que las mujeres en Colombia son más cumplidas para pagar sus deudas, aunque con montos más bajos por la brecha salarial.

El estudio analizó las cifras de acceso de las mujeres a los créditos, corroborando, según los resultados, que la mujer es un motor para la economía y sigue ganando espacio en las actividades productivas.

Es evidente cómo las mujeres se han convertido en jugadoras, cada vez más importantes en cuanto al acceso y manejo de productos de crédito, y han demostrado que se han empoderado de su historial crediticio y hoy, según el análisis basado en el score (puntaje) de riesgo genérico de Datacrédito, las mujeres tienen un mejor perfil de riesgo que los hombres.

Las mujeres históricamente han tenido menores ingresos. Esto ha llevado a que les otorguen créditos de menores cuantías, con cuotas mensuales inferiores a la de los hombres.

Por regiones Caribe, Cundinamarca, Eje Cafetero y Antioquia, es donde las mujeres tienen una mayor participación que los hombres. Algo que también se repite en todos los estratos socioeconómicos, en donde hay una mayor concentración en el estrato 1 (60%), descendiendo paulatinamente hasta el 53.4% en estrato seis.

Analizando la participación por sexo para cada uno de los seis estratos, el estudio reveló que las mujeres son más activas en movimientos créditos que los hombres, en todos los estratos socioeconómicos. Sobre este ítem se conoció que la participación de las mujeres disminuye en la medida que el estrato aumenta, generando una relación inversa.

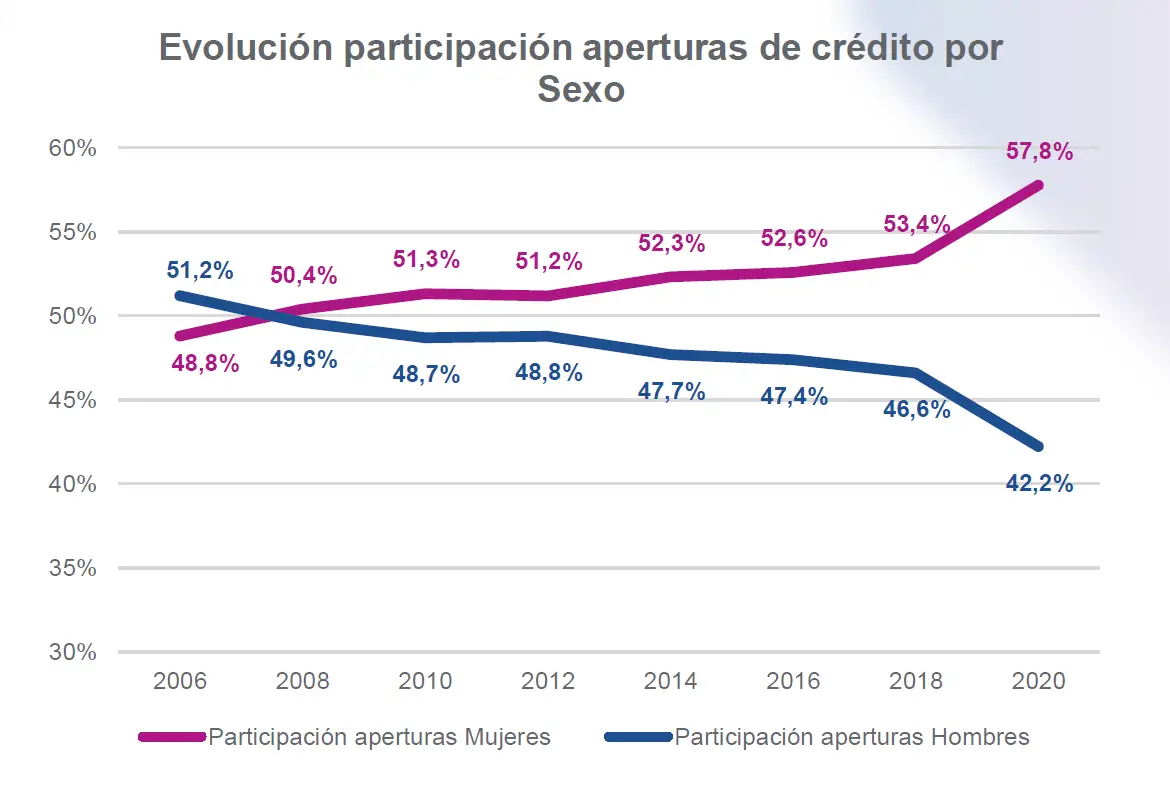

Las mujeres siguen ganando participación en el crédito, así ha evolucionado la participación de aperturas de crédito por sexo.

Mayor acceso

Aunque las mujeres solicitan más créditos que los hombres, los montos de dichos préstamos son menores. Así lo confirmó el estudio ‘Indicadores de crédito en Colombia: el acceso de la mujer al crédito en 2020’, realizado por Datacrédito Experian, en colaboración con Aequales.

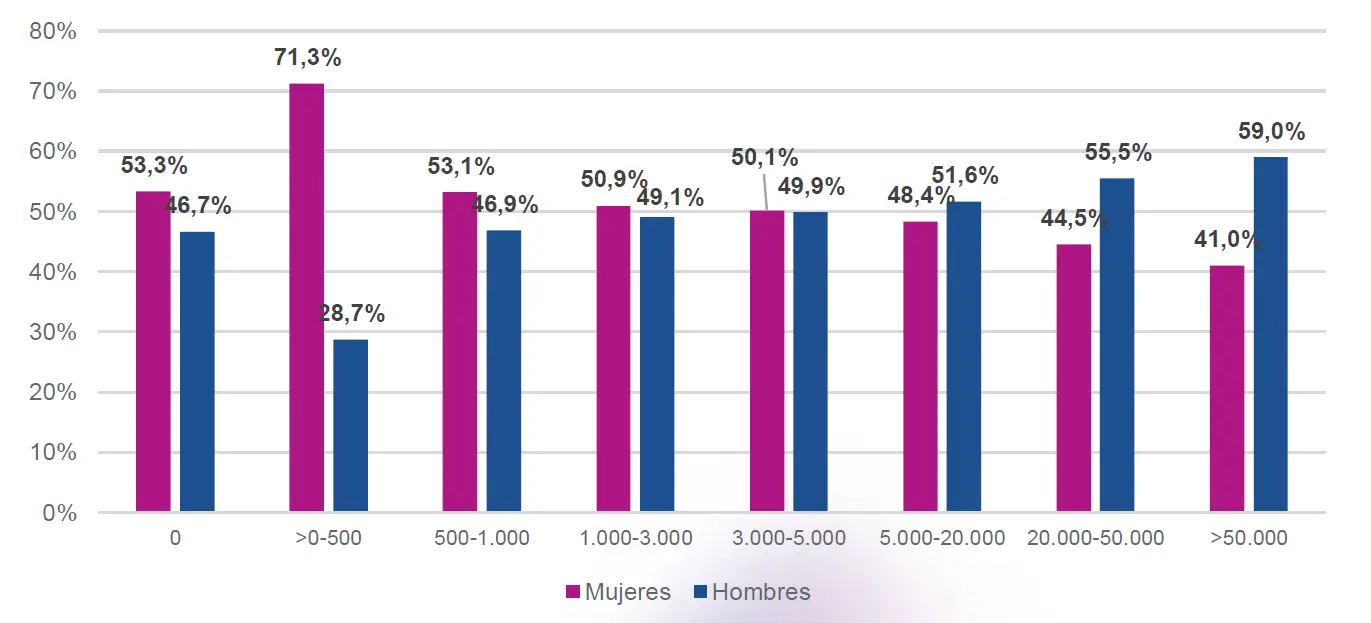

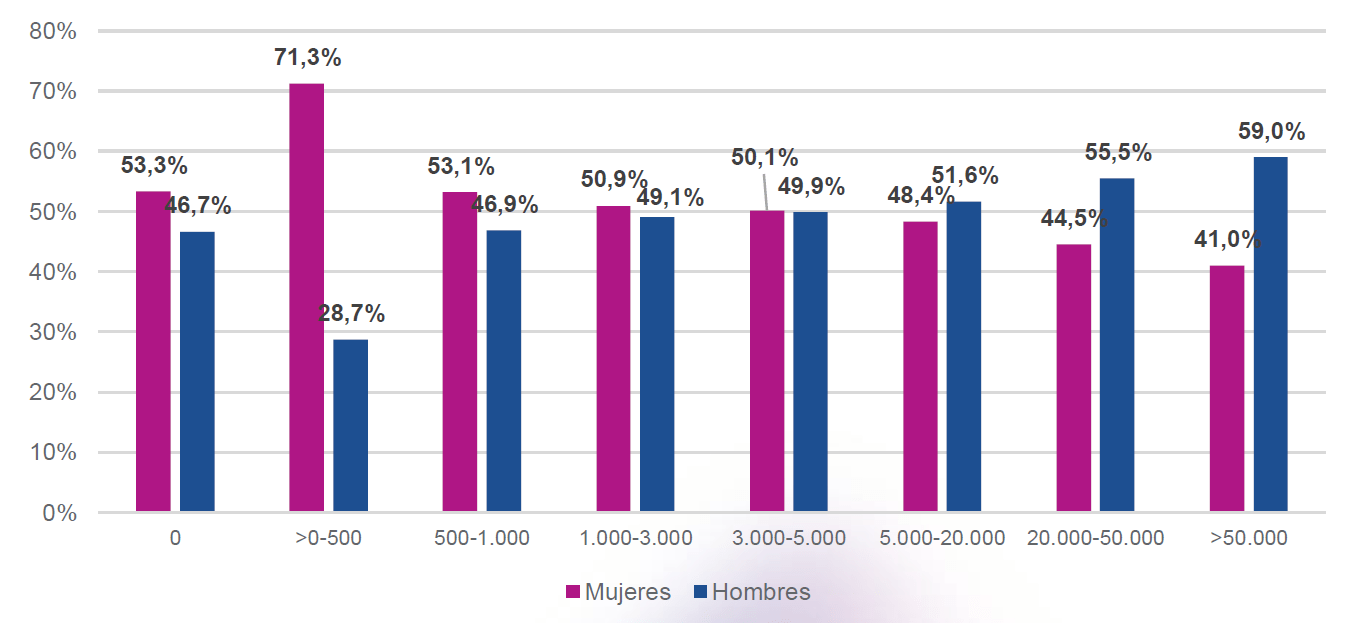

Si bien las mujeres tienen 15,6% más de acceso a préstamos en comparación con los hombres, 71% de ellas adquiere obligaciones por un valor de hasta $500.000, mientras que 59% de los hombres solicita más de $50 millones a la hora de endeudarse. Esta diferencia del 15,6 % en la participación, demuestra la gran relevancia de las mujeres en la vida crediticia de los hogares.

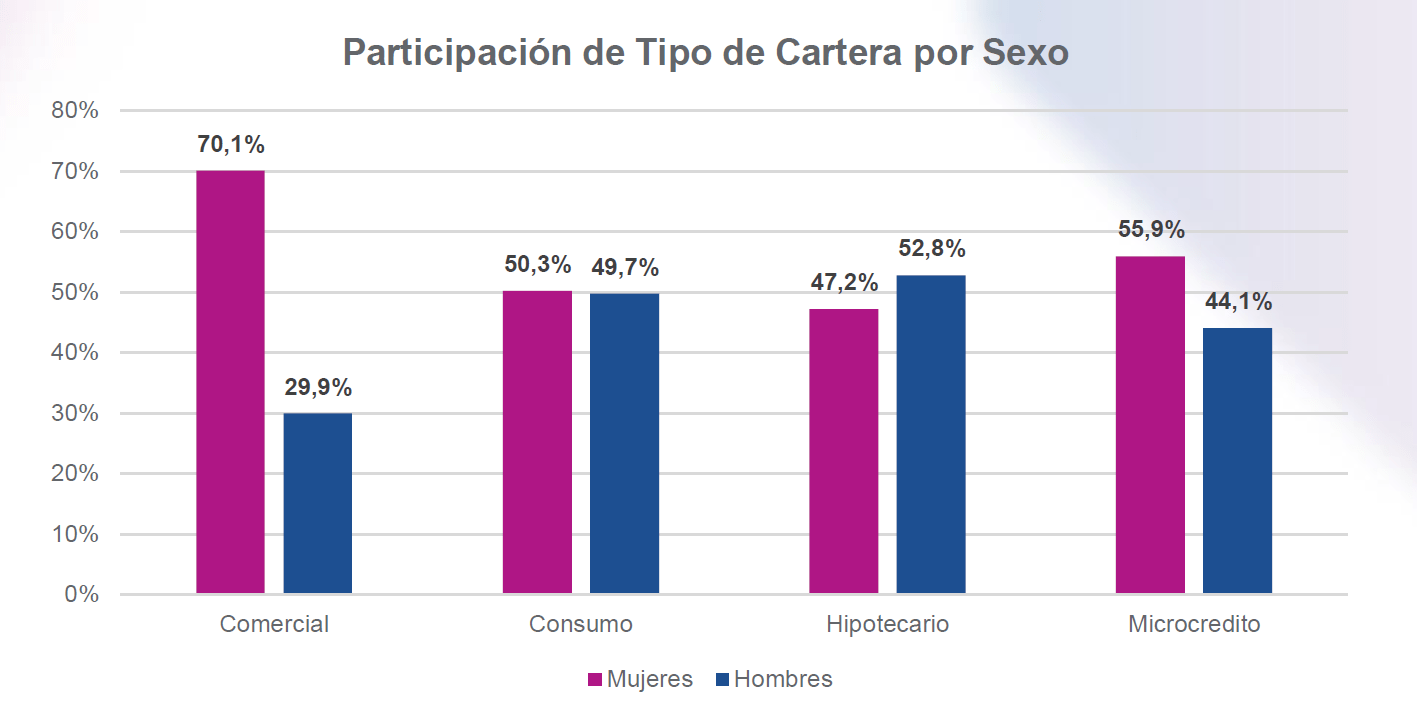

Las mujeres usan el crédito para financiar actividades productivas. Participación de tipo de cartera por sexo.

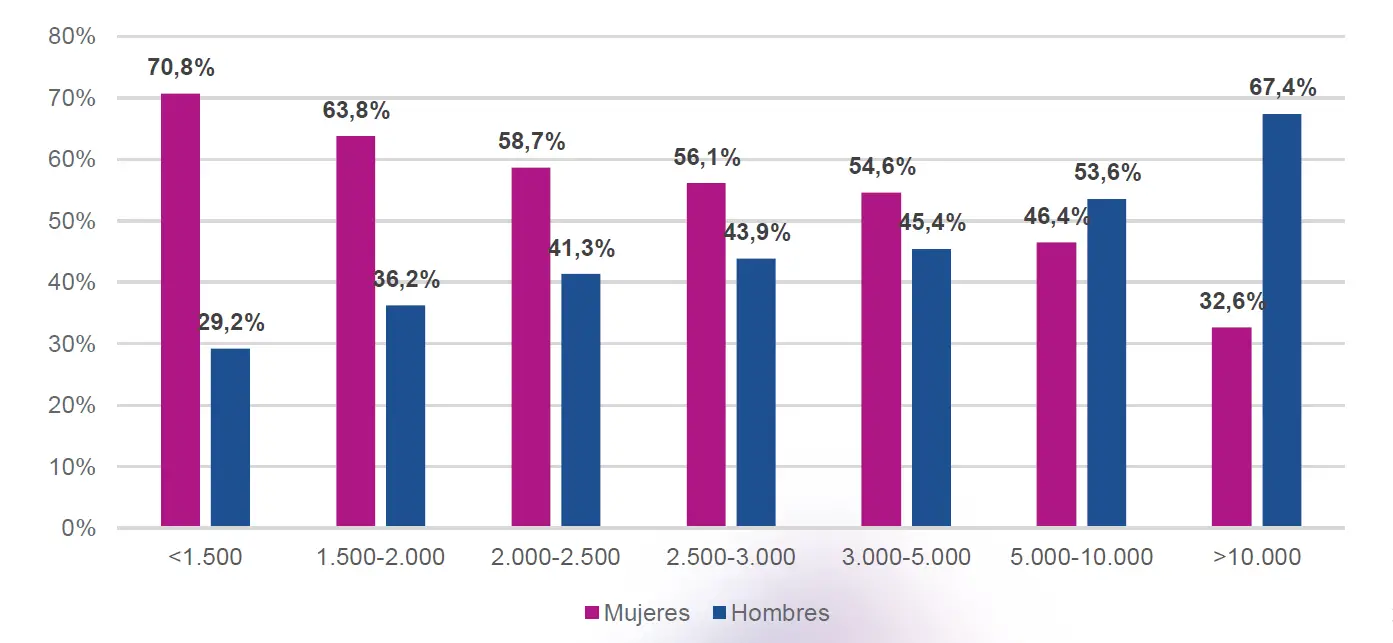

De la misma manera, el estudio señala que entre más bajos sean los ingresos hay mayor participación en el acceso al crédito. Las mujeres concentran el 70.8% de participación de operaciones en el rango salarial menor a 1.5 millones de pesos, con una diferencia marcada con el otro sexo (un 41.6%).

Los menores ingresos que recibe la población femenina, pueden explicar una de las razones de este comportamiento. De acuerdo con el informe, cerca de 70% de las mujeres gana menos de $1,5 millones al mes, a diferencia de los hombres, pues 67% de ellos registra ingresos por más de $10 millones.

En el rango de 0 a 500.000 pesos, el 71,3% del total de operaciones son para las mujeres. Su participación es mayor al 50% hasta el rango de tres a cinco millones de pesos (54,6%), algo que cambia significativamente en el rango de 5 a 10 millones de pesos; en el mayor rango salarial, de más de diez millones de pesos, los hombres tienen una participación del 67,4% y las mujeres del 32,6%. Esta diferencia en el ingreso entre hombres y mujeres se ha mantenido por muchos años, afectando el acceso igualitario a algunos tipos de créditos de mayores montos.

Las mujeres presentan menores ingresos que los hombres, sin embargo tienen mayor acceso a los créditos.

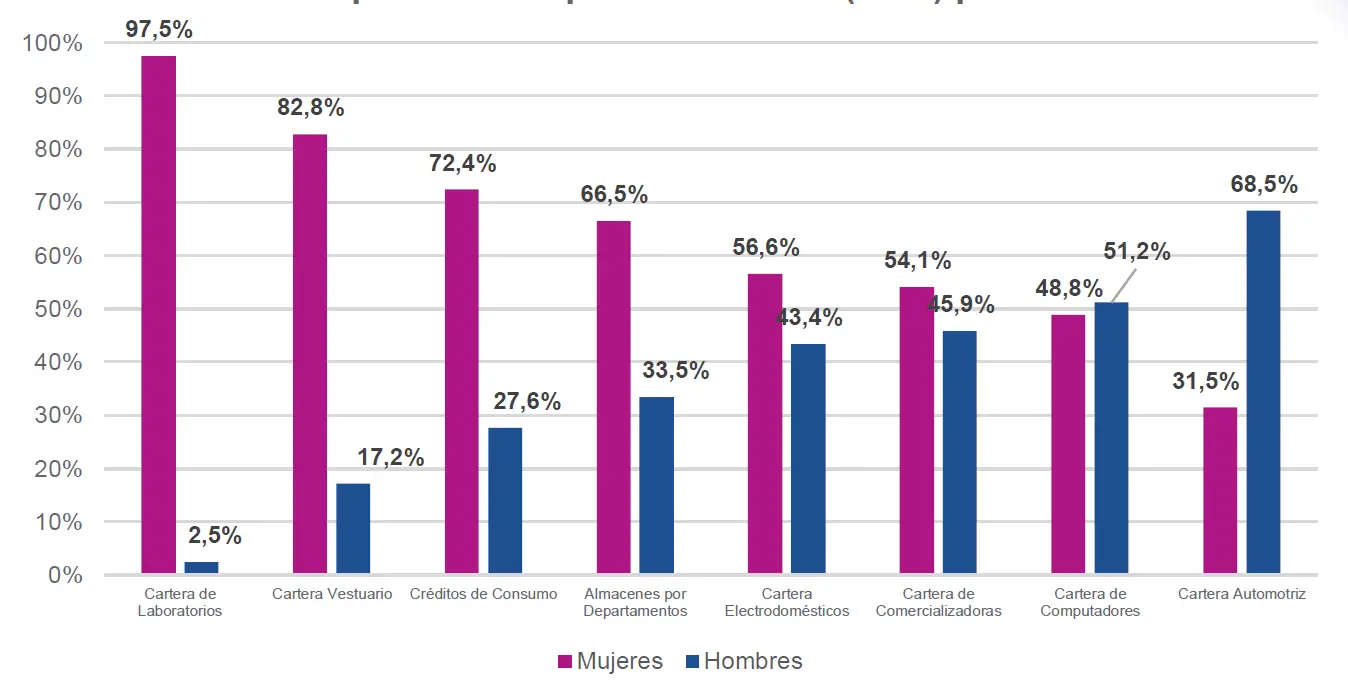

Los menores montos para los créditos solicitados por las mujeres se explican en gran parte por las solicitudes de los préstamos para vehículos, donde los hombres tienen mayor participación, 68% de estas obligaciones y el género femenino tan solo el 31% de las operaciones en esta categoría.

El informe recopiló los datos de las operaciones de crédito de personas naturales registradas en la plataforma de Datacrédito Experian.

Microcréditos , los preferidos

El producto donde se presenta mayor participación de las mujeres es el microcrédito, donde por cada 100 solicitudes 56 lo solicitan ellas, frente a los 43 pedidos por hombres, quienes prefieren sobregiros y créditos rotativos, con participaciones 61% y 59%, respectivamente.

Esto se explica, porque las mujeres presentan en promedio un 30% menos de ingresos que los hombres y se evidencia en el hecho de que las mujeres acceden a créditos con valores 44% menores que los hombres. Una realidad que es trasversal para todas las regiones del país.

Las mujeres en general tienen más acceso al crédito en todas las regiones de Colombia.

En cuanto a la participación por sexo y tipo de cartera de créditos, las mujeres en Colombia son más activas en lo comercial con un total de 70,1 % y microcrédito con el 55,9 %. En la cartera comercial se presenta una diferencia entre mujeres y hombres superior al 40 %. Sobre la cartera de consumo la repartición del crédito es igualitaria, mientras en la cartera hipotecaria los hombres tienen una mayor participación con el 52,8 % y las mujeres con el 47,2%.

Comparado con los registros de 2006, el acceso de las mujeres a las diferentes líneas crediticias ha crecido casi 9%, pues para ese año contaban con 48% de las solicitudes mientras que los hombres tenían 51% del total. Para el año pasado, la tendencia se logró invertir y ahora las mujeres tienen cerca de 57% de la participación, mientras que los hombres cuentan con 42%.

Se aprecia un aumento constante en la participación de las mujeres con respecto a los hombres. En 2006, las mujeres representaban menos de la mitad, con 48,8 %; en 2008 la tendencia sigue creciendo llegando a más del 50 % de participación; para 2020 ese porcentaje subió a 57,8 %.

Igual en todas las regiones

Esta situación se mantiene por lo general en todas las regiones del país, donde las mujeres predominan en el acceso a estos productos con casi 15% más de solicitudes que los hombres. Orinoquia y Amazonia, junto con el Eje Cafetero, son los lugares que registraron mayores cifras. Los porcentajes demuestran que los números se mantienen por encima de 50%, mientras que los hombres representan entre 30% y 40% de las solicitudes.

Participación de valor de crédito por sexo.

En 2020, la mayor diferencia se presenta en la región de la Orinoquía y Amazonía con 20,4 %. El Eje Cafetero y Antioquia mantienen una diferencia de participación entre sexos relativamente iguales con 17,8 % y el Pacífico y suroccidente con el 17,0 %. La región donde hay una menor diferencia en la participación es Cundinamarca, donde las mujeres tienen el 56,3 % y los hombres el 43,7 %.

El estudio percibe un mayor empoderamiento de las mujeres, que es crucial para su libertad e integridad física, pues define en muchas ocasiones la posibilidad de tomar decisiones propias que las alejen de escenarios peligrosos.

Ingresos familiares y personales

Para el sector real, los préstamos a las mujeres también tienen mayorías sustanciales, ya que cuentan con 97% de la cartera de laboratorios, que hacen referencia a los créditos solicitados en su mayoría para realizar ventas por catálogo, lo que les permite generar ingresos a nivel personal y familiar. También tienen una mayor participación en las carteras de vestuario, consumo y electrodomésticos. Los hombres, estos siguen teniendo mayor participación en los créditos para la compra de automóviles y computadores.

Por participación en el tipo de producto las mujeres lideran en el sector real.

La información del estudio es una muestra de que las mujeres han logrado dinamizar la economía y representar una parte importante de la recuperación económica en Colombia y Latinoamérica, pues según la Organización de Naciones Unidas (ONU), si más de 100 millones de mujeres logran salir de la pobreza, el Producto Interno Bruto (PIB) mundial puede aumentar en hasta US$5,3 billones.

Finalmente, es de destacar que la mujer ha representado una gran parte del tejido empresarial del emprendimiento y microemprendimiento, por lo que es importante ahora más que nunca potenciar sus habilidades para que se empoderen más.