La Ley 2277 de 2022, conocida como la reforma tributaria del Gobierno actual, ha completado un año de aplicación, y ya comienzan a notarse algunos de sus efectos en el panorama fiscal del país.

DIARIO DEL HUILA, CONSULTA TRIBUTARIA

Por: José Hilario Araque Cárdenas, asesor y consultor tributario

Juan Diego Araque Durán, abogado especialista en derecho tributario

Puede leer: En Colombia, los ingresos y la riqueza son inequitativos para las mujeres

En nuestra página web www.araqueasociados.com, ustedes encontrarán una infografía con los principales contenidos y aplicaciones de la primera reforma tributaria del actual Gobierno que se conoce como la Ley 2277 de 2022, cuyos efectos comenzaron a aplicarse a partir del primero de enero del año pasado; y en particular, en este año 2024 que comenzaron a presentarse las respectivas declaraciones del impuesto a la renta y complementario de las personas jurídicas, donde y por primera vez, para algunos declarantes, notarán los siguientes efectos en las personas jurídicas:

- Un límite a los beneficios y estímulos tributarios tradicionales (artículo 259-1 E.T.) adicionado precisamente por el artículo 14 de esta primera reforma tributaria del actual Gobierno, especialmente en los siguientes beneficios tributarios que no podrá exceder del 3% anual de su renta líquida ordinaria antes de detraer las deducciones especiales:

- Art. 107-2 E.T.: Deducciones por contribuciones a educación de los empleados.

- Art. 255 E.T.: Descuento tributario por inversiones en control, conservación y mejoramiento del medio ambiente.

- Art. 257-1 E.T.: Descuento tributario de Becas por Impuestos.

- Art. 124 Ley 30 de 1992: Deducción por financiación de estudios de trabajadores en instituciones de educación superior.

- Art. 56 Ley 397 de 1997: Deducción de los gastos incurridos por los propietarios de bienes muebles e inmuebles declarados como de interés cultural para protección, mantenimiento y conservación de estos bienes.

- Art. 44 Ley 789 de 2002: Ingreso no gravado de las utilidades que se repartan en acciones a los trabajadores dentro de un régimen de estímulos definido por la empresa.

- Art. 23 Ley 1257 de 2008: Deducción hasta por 3 años del 200% de los salarios y prestaciones sociales por la ocupación de trabajadoras mujeres víctimas de violencia comprobada.

- Art. 4 Ley 1493 de 2011: Deducción del 100% por las inversiones que se realicen en infraestructura destinadas específicamente a la realización de espectáculos públicos de las artes escénicas.

- Mayores tarifas del impuesto a la renta y complementario en sectores que mueven la economía:

- TARIFA del 40%: que resulta de aplicar 5 puntos adicionales durante los periodos 2023 al 2027, a las siguientes entidades: Instituciones financieras, entidades aseguradoras, sociedades comisionistas de bolsa, comisionistas agropecuarias, bolsas de bienes y productos agropecuarios y agroindustriales.

- TARIFA DEL 38%: que resulta de aplicar 3 puntos adicionales durante los periodos 2023 al 2026, para los contribuyentes cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos.

- TARIFA del 9%: para las rentas obtenidas por las Empresas Industriales y Comerciales del Estado y las Sociedades de Economía Mixta del orden Departamental, Municipal y Distrital, en las cuales la participación del Estado sea superior del 90% que ejerzan los monopolios de suerte y azar y de licores y alcoholes.

- TARIFA del 15%: para editoriales cuya actividad económica y objeto social sea exclusivamente la edición de libros.

- TARIFA GENERAL DEL 35%: para las demás personas jurídicas.

- La aplicación de la tasa mínima de tributación que establece el parágrafo 6 del artículo 240 del E.T., tema del que hemos venido hablando en las columnas anteriores.

- Por otra parte, la infografía empieza trascribiendo el artículo primero que contempla el OBJETO de la ley, que se sustrae en los siguientes aspectos:

- Apoyar el gasto social en la lucha por la igualdad y la justicia social.

- Consolidar el ajuste fiscal.

- Adoptar una reforma que contribuya a la equidad, progresividad y eficiencia del sistema tributario.

- La implementación de un conjunto de medidas dirigidas a fortalecer la tributación de los sujetos con mayor capacidad contributiva.

- Robustecer los ingresos del Estado.

- Reforzar la lucha contra la evasión, el abuso y la elusión tributaria.

- Promover el mejoramiento de la salud pública y el medio ambiente.

- QUE HA PASADO DESPUÉS DE 15 MESES DE ESTAR APLICÁNDOSE:

- A nuestro criterio, desafortunadamente más bien contribuyó a una fuerte desaceleración de la economía con un crecimiento de solo el 0.6%. Por esta razón no se ha notado el cambio.

- Graves afectaciones de constitucionalidad como las expuestas en las siguientes sentencias de la Corte Constitucional.

- Sentencias C-384 y C-500 del 2023 de la Corte Constitucional. Tarifa del impuesto de renta para Zonas Francas. Se declara una exequibilidad condicionada de los numerales 1º, 2º, 3º y del parágrafo 6º del artículo 240-1 del estatuto tributario, bajo el entendido, de que el régimen tarifario, es decir, el establecido por el artículo 101 de la Ley 1819 del 2016, continuará rigiendo para los contribuyentes que hubiesen cumplido las condiciones para acceder al mismo antes del 13 de diciembre del 2022, fecha de entrada en vigor de la Ley 2277 del 2022. Lo anterior, porque a juicio de la Honorable Corte Constitucional, los apartes condicionados desconocieron los principios de buena fe y confianza legítima.

- Sentencia C-389 del 2023 de la Corte Constitucional. Sobretasa del impuesto de renta para la actividad económica principal que sea la generación de energía eléctrica a través de recursos hídricos. Se declara exequibilidad condicionada del parágrafo 4º del artículo 240 del estatuto tributario, modificado por la Ley 2277 del 2022, en el entendido que:

- La sobretasa allí establecida solo aplica a la actividad de generación de energía eléctrica a través de recursos hídricos, siempre y cuando en el año gravable correspondiente, esta actividad genere una renta gravable igual o superior a 30.000 UVT.

- Por lo anterior la sobretasa NO aplica a actividades diferentes desarrolladas por los contribuyentes.

- Sentencia C-390 del 2023 de la Corte Constitucional. Prórroga hasta el 31 de diciembre del 2023 de los decretos legislativos 650 y 772 del 2020. Se declara inexequible el inciso 2º del artículo 96 de la Ley 2277 del 2022, por las siguientes razones:

- No existe un mínimo de principio de conexidad entre la reforma contenida en la Ley 2277 del 2022 y las normas prorrogadas como sí lo podría haber entre la mencionada ley y las normas que fueron excluidas de dicha prórroga, las cuales de por sí, ya habían expirado, por cuanto fueron también excluidas de la prórroga prevista por la Ley 2159 del 2022.

- La Sala no aceptó la tesis que indicaba que las normas prorrogadas, al ayudar con la protección empresarial se derivaría en el incremento del recaudo tributario. Lo anterior porque tendría que admitirse igual que cualquier ley que promueva la prosperidad general tendría conexidad con las leyes tributarias.

- Sentencia C-405 del 2023 de la Corte Constitucional. Impuesto de timbre nacional. Aunque se declaró la exequibilidad del inciso 3º y del parágrafo 3º del artículo 519 el estatuto tributario relacionado con el impuesto de timbre a enajenaciones a cualquier título de bienes inmuebles, la Corte:

- Exhortó al Congreso de la República a “establecer un tratamiento tributario diferenciado frente a las transacciones económicas que, podrían estar gravadas con el impuesto de timbre, pero que no necesariamente darían cuenta de una efectiva capacidad contributiva”.

- Sentencia C-489 del 2023 de la Corte Constitucional. Deducibilidad de las regalías. Declaró la inexequibilidad del parágrafo 1º del artículo 115 del estatuto tributario que se refería a la prohibición de la deducción de las regalías. Por lo que se entiende, que para el año 2023, la contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política será deducible del impuesto sobre la renta.

- Sentencia C-506 del 2023 de la Corte Constitucional. Impuesto para los plásticos de un solo uso. Declaró la inexequibilidad de la expresión “bienes para su comercialización en el territorio colombiano, que estén contenidos en” que estaba en los numerales 1º y 2º del literal c) del artículo 50 de la Ley 2277 del 2022, pues existe:

- Una discordancia con el artículo 51 de esta misma ley que aludió a los “productos plásticos de un solo uso para empacar, envasar o embalar bienes”

- De tal manera que no quedó claro, si el hecho generador es la venta, retiro para consumo propio o importación del producto envasado o del envase, embalaje o empaque.

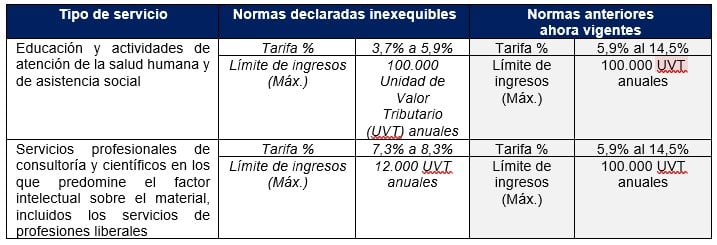

- Sentencias C-540 y C-541 de 2023 de la Corte Constitucional. Régimen simple de tributación.

- Se declaró la inexequibilidad de las normas de la Ley 2277 del 2022 que regían el régimen simple de tributación para quienes tienen como actividad económica la educación, la atención de la salud humana y asistencia social, servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

- La razón, es que se presentó un trato diferente, más drástico e injustificado entre dos grupos de contribuyentes (grupo 4 y grupo 5), porque ambos grupos están integrados por personas que ejercen profesiones liberales.

- En consecuencia, se declara inexequible el límite de ingresos (obtención de ingresos inferiores a 12.000 UVT) para pertenecer al grupo 5 del régimen simple, el cual incluye a las profesiones liberales.

- De esta manera, la Corte Constitucional mediante este fallo de inexequibilidad del 1) inciso 2 del numeral 2 del Artículo 905 del Estatuto Tributario, y 2) los numerales 4 y 5 y parágrafo 4 (No. 4 y 5) del Artículo 908 del Estatuto Tributario, de conformidad con las modificaciones efectuadas por los Artículos 42 y 44 de la Reforma Tributaria, ordenó su inaplicación dada su contrariedad a la Constitución y, en consecuencia, la reviviscencia de la normativa anterior bajo la Ley 2155 de 2021, y que a manera de resumen implica:

Las opiniones son responsabilidad de los socios de Araque Asociados Consultores Tributarios y Legales. Nos basamos en el entendimiento de las normas vigentes y en el conocimiento del derecho tributario, y puede no ser compartido por las autoridades tributarias. Consúltenos en www.araqueasociados.com Preguntas y sugerencias en el correo: contacto@araqueasociados.com. Atención personalizada: Carrera 5 No. 14-32 oficinas 5, 7 y 8 Pasaje de la Quinta de Neiva, Huila, teléfonos 321 452 3315.

Le puede interesar: Mes de abril, vencimientos de las declaraciones del impuesto sobre la renta